Carta di Debito Flowe

Ultimo aggiornamento:

Flowe è il nuovo conto di pagamento gratuito e ecosostenibile offerto dall'omonima società, nata da un'iniziativa di Banca Mediolanum.

Il conto include una carta MasterCard... in legno!

Scopri entrambi nella recensione più in basso

NUOVA PROMO 2026

Se apri un conto Flowe e inserisci il codice esclusivo TOPFLOWE riceverai la carta in legno GRATIS

CLICCA QUI per attivare subito la promozione!

Tipo: Carta conto

Emittente (brand/istituto): Flowe S.p.A.

Circuito: Mastercard

Canone: GRATIS

Limite di spesa: NO (illimitato)

Limite di prelievo: NO (illimitato)

Google Pay: Compatibile

Apple Pay: Compatibile

Vantaggi di questa carta:

- Gratuita e ecosostenibile!

- La carta MasterCard è... di legno

- Caratteristiche e funzioni perfette per giovani

Non sai da dove iniziare? Queste sono le sezioni della recensione:

Recensione della carta Flowe

La prima caratteristica che contraddistingue Flowe S.p.a. è il fatto di porsi a metà tra una ONLUS e un'azienda tradizionale. Parliamo, infatti, di una "società benefit", che affianca la ricerca del profitto a più ampie mission di carattere sociale.

In questo senso, Flowe si rivolge particolarmente a chi è sensibile alle tematiche green e alle varie istanze di sostenibilità, sempre più rilevanti nella società di oggi.

Al tempo stesso, sia il conto che l'app sono ricche di funzionalità moderne e innovative. Uno dei target demografici primari, quindi, è certamente quello giovanile che si è ormai abituato a standard tecnologici superiori e che cerca servizi e caratteristiche al passo coi tempi.

Ecosostenibilità

Molte caratteristiche del conto, della carta e dell'azienda stessa sono interessanti dal punto di vista della sostenibilità ambientale. Vediamone alcune!

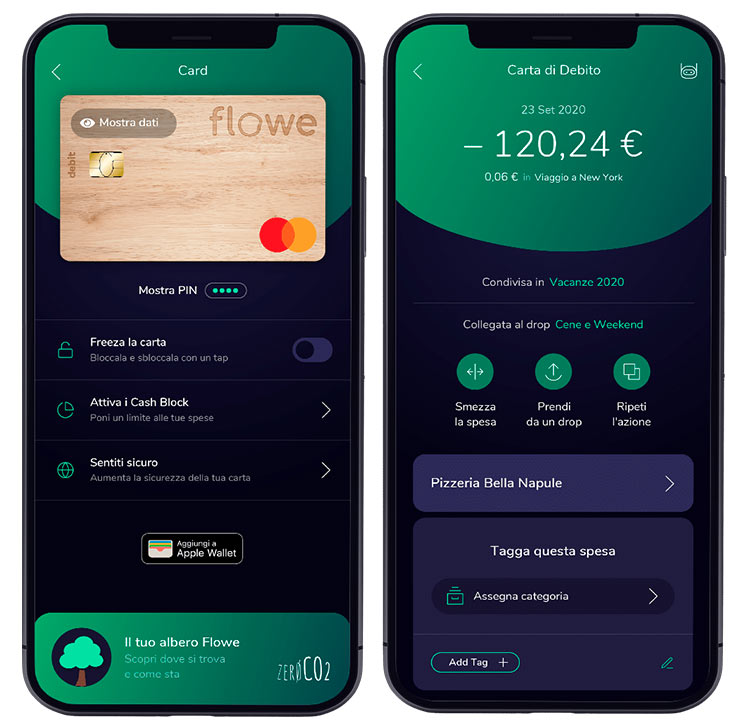

La carta fisica MasterCard associata al conto è completamente in legno. Inoltre, Flowe dedica un albero a ogni correntista che la richiede!

Grazie alla collaborazione con ZeroCO2, infatti, Flowe si impegna a piantare alberi nella regione del Pèten in Guatemala (tramite l'app potrai scoprire dove si trova il tuo albero personale)

Flowe, inoltre, è certificata "Carbon Neutral", ossia è un'entità che compensa l'anidride carbonica emessa attraverso le proprie iniziative green.

Un esempio? Con un progetto di Natural Capital Partner, contribuisce a ridurre la deforestazione di migliaia di ettari di foreste che erano destinati a palme da olio.

Ma ora analizziamo, nel dettaglio, caratteristiche, funzionalità, costi e limiti dell'ecosistema Flowe.

Caratteristiche e funzionalità

Intanto, cos'è Flowe?

Flowe è conto bancario gratuito dotato di IBAN italiano. Il conto è totalmente digitale e mobile, grazie all'app dedicata, ed è corredato da una carta di debito MasterCard contactless.

Il conto si apre facilmente in pochi minuti e, proprio perché è rivolto a un pubblico giovanile, è sufficiente uno smartphone e… un selfie!

Per venire incontro alle necessità più moderne nel campo dei pagamenti, Flowe è compatibile con Apple Pay e Google Pay.

È possibile scegliere tra due piani di attivazione che permettono di accedere a funzionalità differenti.

App e carta MasterCard

Al conto Flowe viene sempre associata una carta virtuale, così da poter operare autonomamente fin da subito. Se necessiti di una carta fisica, puoi richiedere la MasterCard contactless associata al conto pagando una quota di emissione di € 15.

La tecnologia contactless permette di pagare importi inferiori a € 25 senza dover digitare il PIN!

Il circuito MasterCard è di per sé una garanzia di sicurezza e affidabilità, ma se ciò non dovesse bastare, l'app Flowe permette di gestire la carta in ogni suo aspetto.

L'app, liberamente scaricabile dall'Apple Store o dal Play Store di Google, permette infatti di bloccare/riattivare la carta con un tocco, cambiare il PIN a piacimento, gestire i limiti di spesa e molto altro ancora.

Grazie all'app, ovviamente, è possibile gestire tutte le altre funzionalità tradizionali, e non, associate al conto.

Alcuni esempi di funzioni innovative sono:

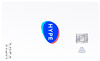

- Risparmio: puoi decidere somme da mettere da parte e l'app, in base alle disponibilità economiche, ti aiuterà a raggiungere i tuoi obbiettivi

- Spese comuni: grazie ai gruppi di spesa puoi gestire e organizzare le spese comuni tra più individui

I piani di attivazione

Flowe propone due piani di attivazione differenti: FAN e FRIEND.

Il piano FAN è quello che viene attivato di default. Possiamo definirlo il conto "base", che da comunque accesso alle funzioni più comuni. FAN è totalmente gratuito ed è sicuramente il piano più appetibile alla maggior parte degli utenti.

Il piano FRIEND, invece, è di tipo "premium" dato che prevede un canone mensile di € 10, ma al tempo stesso prevede funzioni aggiuntive che possono attirare chi è in cerca di un'operatività più completa.

Vediamo nel dettaglio le differenze tra i due piani.

Il piano base FAN ti da accesso a tutte le funzioni base del conto e della carta. Potrai fare acquisti nei negozi e negli shop online, puoi accreditare lo stipendio, pagare bollette tramite domiciliazione, puoi inviare e ricevere bonifici gratuitamente.

Potrai usufruire, seppur con dei limiti, di funzionalità uniche come i "Drop", per gestire meglio il risparmio, e un "Gruppo di spesa", per dividere costi in comune con altri (es. affitto, abbonamenti, viaggi)

Visto che il conto base è così ricco, quali sono i vantaggi del conto premium FRIEND?

Il conto FRIEND garantisce tutte le caratteristiche del piano FAN e in più:

- Funzione EcoBalance, che permette di stimare e compensare la CO2 derivante dagli acquisti con la carta

- Bonifici istantanei gratis

- Drop / Gruppi di spesa illimitati

- Autoricariche gratuite con altre carte

- Prelievi gratis in ogni paese del mondo

- Plafond maggiorato da € 10.000 a € 75.000

Costi e limiti

I costi sono tendenzialmente molto bassi.

Il conto base (FAN) non ha alcun canone mensile e alcune operazioni comuni sono incredibilmente gratuite, come ad esempio i bonifici in area SEPA e i prelievi in contanti in zona euro.

Anche all'estero la situazione è buona dato che, ad esempio, Flowe non aggiunge commissioni rispetto al tasso di cambio applicato dal circuito MasterCard.

Il piano FAN prevede una commissione del 2% (min. € 3) nel caso di prelievo da ATM in valuta estera ma il costo può essere azzerato facendo l'upgrade al conto FRIEND, che permette di prelevare gratuitamente sempre e ovunque.

Stesso discorso vale per il saldo massimo disponibile sul conto, che può essere portato dai € 10.000 del conto FAN, che non sono comunque pochi per un conto gratuito, ai € 75.000 del piano FRIEND.

Conclusione

Flowe è chiaramente un progetto ben studiato che cerca di farsi strada nel mercato puntando su alcune caratteristiche ben definite:

- Attenzione all'ambiente - Flowe vuole essere una risposta in ambito bancario a tutte le istanze di ecosostenibilità che stanno appassionando un numero sempre più elevato di persone

- Innovazione - L'ecosistema Flowe è sicuramente mobile-first e e full digital. L'app permette di fare praticamente tutto perciò l'assenza di e-banking tradizionale non si fa sentire

- Vicinanza ai giovani - L'apertura del conto tramite selfie, i gruppi di spesa, i drop, i pagamenti tramite Google Pay/Apple Pay sono solo alcune delle caratteristiche che possono essere apprezzate dai giovani

Infine, i costi accessibili, soprattutto del piano FAN, rendono Flowe un conto particolarmente competitivo e al passo coi tempi.(specialmente per giovani alla ricerca del primo conto bancario della proprio vita)

Pagina pubblicata il - Autore dell'articolo: Danilo Petrozzi

15 Migliori Carte del 2026

Clicca qui per la lista completa delle prepagate migliori (costantemente aggiornata!)

La classifica include carte prepagate e carte di debito (dette anche carte conto).

Mediolanum Card (Selfy)

Emittente: Banca Mediolanum

Circuito: Maestro

Tinaba

Emittente: Nexi in Partnership con Banca Profilo e disponibile in App Tinaba

Circuito: MasterCard

Stavi cercando carte di pagamento aziendali per partite IVA? Clicca qui!

Wallester Business

HYPE: La regina delle carte prepagate

10 Migliori Carte di Debito 2026

In questa classifica aggiornata puoi trovare tutte le carte di debito/carte conto migliori del momento.

Mediolanum Card (Selfy)

Carta conto

Emittente: Banca Mediolanum

Le 6 migliori carte per aziende

Wallester Business

Carta conto (debito) aziendale

Emittente: Wallester AS

Circuito: Visa

Tot

Carta conto dual-mode

Emittente: Tot S.p.a. (Banca Sella)

Circuito: Visa

b-ilty

Carta conto (debito) aziendale

Emittente: illimity Bank S.p.A.

Circuito: Visa

Revolut Business

Carta conto per aziende

Emittente: Revolut Bank UAB

Circuito: Visa

Tinaba

Carta prepagata

Emittente: Nexi in Partnership con Banca Profilo e disponibile in App Tinaba

Circuito: MasterCard

Clicca qui per le altre prepagate per aziende, professionisti, freelance e partite IVA in generale.

Menu di CarteMigliori.it

Le 3 migliori carte di credito

UniCreditCard Flexia Classic

Carta di credito

Emittente: UniCredit

Circuito: MasterCard

Rimborso: A saldo o revolving

Carta Blu

Carta di credito

Emittente: Intesa San Paolo

Circuito: MasterCard

Rimborso: A saldo o revolving

BNL Classic

Carta di credito

Emittente: BNL

Circuito: MasterCard

Rimborso: A saldo o revolving

Cerchi una carta di credito adatta alle tue esigenze? Clicca qui per la lista completa delle migliori carte di credito!